工商時報新聞指出:第一銀行推出新一波紓困信用貸款措施。勞動部指出,目前仍以「安心就業」、「充電再出發」及「安心即時上工」三大計畫為主, 這些運用就業安定基金推出的計畫,都跟著特別條例延長至明年6月底。汽機車貸款、二胎房貸等抵押貸款也能紓困,本文報你知。

一銀續辦個人紓困信貸 為客戶救急

〔工商時報 朱漢崙〕為救急本土疫情受災戶,據了解,一銀已在上週最新決定將推出續辦個人紓困信用貸款措施直至明年6月底,以最高不超過各借款人的半年薪資總額、不超過所得負債比22倍二大條件作為借款上限,其他各大行庫也會在本週展延原本承辦期間到今年六月底的個人紓困信用貸款。

除了提出新的個人紓困貸款專案,對於已到今年六月底期滿的舊紓困案,據了解各大行庫已採取一致的步調,將期限繼續展延到今年底。

相較於去年勞動部推出勞工紓困貸款,目前在政院及國發會所宣布的各種紓困方案,今年勞動部則未再提出勞工紓困貸款參與,因此銀行自己推出為疫情受災戶「救急」的貸款專案,不僅可說「獨挑大樑」,今年對薪資所得者而言,亦可說更為重要,尤其是相關服務業的營運衝擊,又會使得不少勞工面臨減班、減薪、放無薪假,乃至於非自願性失業的壓力,此時生活開銷也會面臨更多現金不足的壓力,銀行若提出個人紓困信貸措施,可說能相當扮演「及時雨」的角色。

包括台銀、合庫、華銀、彰銀均表示,會繼續辦理個人的紓困信用貸款專案,客戶倘若有週轉金相關的借款需求,可先依照行庫現行的信用貸款專案來提出申請。

根據一銀將續辦至明年六月底的專案,貸款期間最長三年,前六個月寬限期只要繳息不還本,借款利率依照一銀的放款指數利率加0.9%計息,目前為1.97%,借款人可提前清償,且由於為紓困性質,借款人可免擔保品、保證人,同時可免收開辦手續費、徵信費,可受理申辦期限將到明年六月底,為期一年的時間。(工商時報)

新冠疫情在台持續延燒,民眾都在關心政府的紓困振興方案何時出爐?行政院今(2022/05/26)日拍板通過345.6億元紓困與振興經費,根據國發會規劃,第5波紓困振興措施,以「助產業、護勞工、減負擔、穩金流」等面向提供協助,預計將有89.9萬人受惠。

為保障配合防疫措施者之權益,並提供受疫情影響致營運或生計困難之產業相關紓困及振興措施,行政院已於今年4月15日函請立法院同意將「嚴重特殊傳染病防治及紓困振興特別條例」及其特別預算施行期間均延長至112年6月30日,目前立法院刻正審議中。

國發會指出,今年疫情影響層面與過去2年不同,109年時因境外疫情嚴峻,直接衝擊我國傳統製造業,以及受邊境管制之航空、旅行等行業;110年則因疫情升至三級警戒,要求多項營業場所及活動關閉或暫停,衝擊內需產業。

國發會表示,今年因台灣正經歷與疫情共存的陣痛期,維持正常生活下,民眾自主減少外出活動、聚餐,難免影響相關內需產業。相關部會務實提出新一波振興作為,協助受影響個人與企業渡過挑戰。

有關於勞動部是否再延續發放勞工紓困貸款、自營業者生活補貼等紓困方案,勞動部表示,由於3萬元自營業者生活補貼,以及10萬元勞工紓困貸款,都是要動用到行政院的紓困預算,因此仍要等行政院通盤考量,目前預算剩下約1000多億元,若是要補貼會從這裡去動用。

勞動部指出,目前仍以「安心就業」、「充電再出發」及「安心即時上工」三大計畫為主, 這些運用就業安定基金推出的計畫,都跟著特別條例延長至明年6月底。

勞工紓困貸款未過的原因

這次的勞工紓困貸款,除了原先勞動部訂出的門檻:

- 本國籍年滿20歲以上受疫情影響的勞工。

- 108年或109年個人各類所得總額在50萬元以下。

- 申請日前12個月內有參加勞工保險超過6個月,或有3個月勞保投保薪資等級在24,000元以上。

- 未投保勞工保險者,可提出工作事實證明(如工作收入資料)。

各銀行也會針對申請人的財力狀況和信用條件來作審核:

- 近12個月沒有超過30天之貸款延遲還款紀錄。

- 票債信無異常。

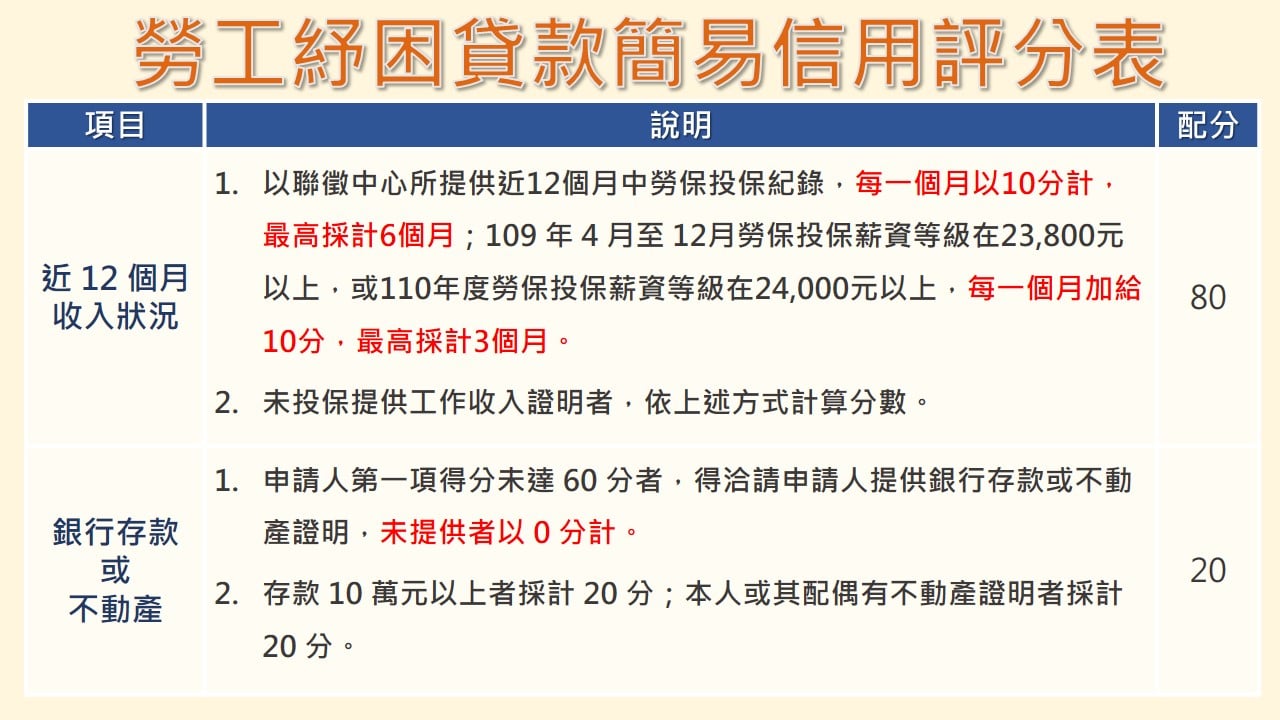

- 簡易信用總分60分以上。

其中「票債信無異常」這項,銀行通常是依據財團法人金融聯合徵信中心(簡稱聯徵中心)的個人信用報告來做評估,這份報告詳載了申請人與所有金融機構往來的紀錄,並針對申請人的信用狀況來打分數(200~800分)。

基本上信用分數低於600就算偏低,也就不容易申請銀行的任何貸款,包含勞工紓困貸款。

以下我們整理了8個常見的信用低分原因:

1.信用卡或貸款延遲繳款

只要超過帳單上的繳款截止日,差一天都算是遲繳,不僅會被收取違約金,信用也會被扣分,所以一定要按時繳費。

2.信用卡額度使用率高

信用卡屬於負債類資料,所以千萬別刷太多,信用卡的額度使用率只要超過50%就算太高。

使用分期、循環利息以及預借現金,都會算在你的信用卡額度裡面。

3.使用信用卡循環利息

如果信用卡費只繳足最低金額,就會動用到信用卡循環利息(簡稱卡循),這意味著你沒辦法有效管理收支,不僅會被收取高額的循環利率,信用也會被大扣分。

動用卡循的次數累計超過5次也會影響信用,每繳1次最低應繳金額就算是動用1次。

4.使用信用卡預借現金

預借現金就是將信用卡的額度轉為現金,讓持卡人可以直接提領出來使用,之後再計入信用卡帳單裡一起還款。這不僅會占用你的信用卡額度、利率也是採循環利率按日計算,在信用評分裡算是扣分較重的項目。

5.授信金額未能有效降低

簡單講就是即使你現有的貸款都有按時還款,但如果兩、三年內又再跟銀行申請另一筆貸款,以致於你的總授信金額都沒有減少,那就會影響信用分數。

小明去年申請一筆30萬的信貸,今年還到剩20萬,但是小明又申請一筆30萬的車貸,那小明的總授信金額實際上是從去年的30萬升到變50萬(信貸餘額20萬﹢車貸30萬)。

6.信用資料不足

千萬別以為只要不使用信用卡、不跟銀行貸款,個人信用報告上就不會有缺點。實際上,這種沒有金融往來紀錄的「信用小白」,反而會讓銀行無法評估申請人的償還能力,而被列為拒絕往來戶。

信用卡持卡如果未滿三個月,也算信用資料不足喔!

7.信用卡永久額度低

信用卡額度通常是根據申請人的財力狀況來決定,所以社會新鮮人或者學生的信用卡額度通常很低(3~5萬)。由於申請貸款時,銀行也會參考信用卡額度來判斷申請人的償還能力,如果你的額度一直沒有提高,可能也會影響信用分數。

8.聯徵被查詢次數過多

由於申請貸款時,銀行也會有內部的審核機制,不同的銀行就可能有不同的審核重點,因此也是有可能發生A銀行不貸給你、B銀行卻願意借錢給你的情況,又或者是給予的利率及額度有差距。

但千萬不要為了比較各銀行的方案,而到處送件申請,因為每申請一次、銀行就會查詢一次你的個人信用報告,這些都會被紀錄下來,如果被查詢的次數太多,也會影響銀行的貸款意願。

汽機車貸款、二胎房貸也能紓困

2021勞工紓困貸款,總計有35家銀行合作承辦,其中24家銀行提供線上申請。由於今年僅開放50萬個名額,民眾紛紛搶破頭,開放首日多家銀行的網站就因流量瞬間暴增而癱瘓,申請件數高達12萬8414件,是去年的1.48倍(截至6月18日,申請件數超過110萬人次)。

然而並不是每個人都可以拿到這筆紓困救命金,幾家歡樂、幾家愁,關鍵就在於平時有沒有養好信用。不過就算錯過這次的勞工紓困貸款也別太傷心,只要名下有機車、汽車或者房子,都有機會向融資公司申請貸款,不僅可以作為紓困周轉資金、也能協助你整合債務、改善你的信用評分。