協商不用找代辦》協商找代辦有比較好嗎?收取高額債務協商代辦費用反增負擔!透過代辦不但無法獲得更好的條件,還會收取高額債務協商代辦費用,代辦合約對債務人不友善,假債務託管真吸金,破產沒重生還毀信用。債務協商自己來最實在,自己處理最穩當,千萬不要相信代辦公司所謂的「專業」以及誇大的廣告,這恐怕只會讓您多花冤枉錢。

協商不用找代辦》收取高額債務協商代辦費用,反而增加負擔!

坊間有代辦業者常以「降低利率」、「降低月付金」、「銀行內線協助」口號,聲稱能幫債務人解決債務問題,但其實代辦業者僅能幫忙整理與代送申請文件,實際上不能左右銀行的審核結果,卻跟你收取高額的手續費。 銀行也特別強調「債務前置協商」需由本人申請,並不樂見債務人委託代辦公司申請,因為這不但會增加經濟負擔使其清償更加困難外,更可能會影響銀行的債務清償評估。

收取高額債務協商代辦費用反增負擔

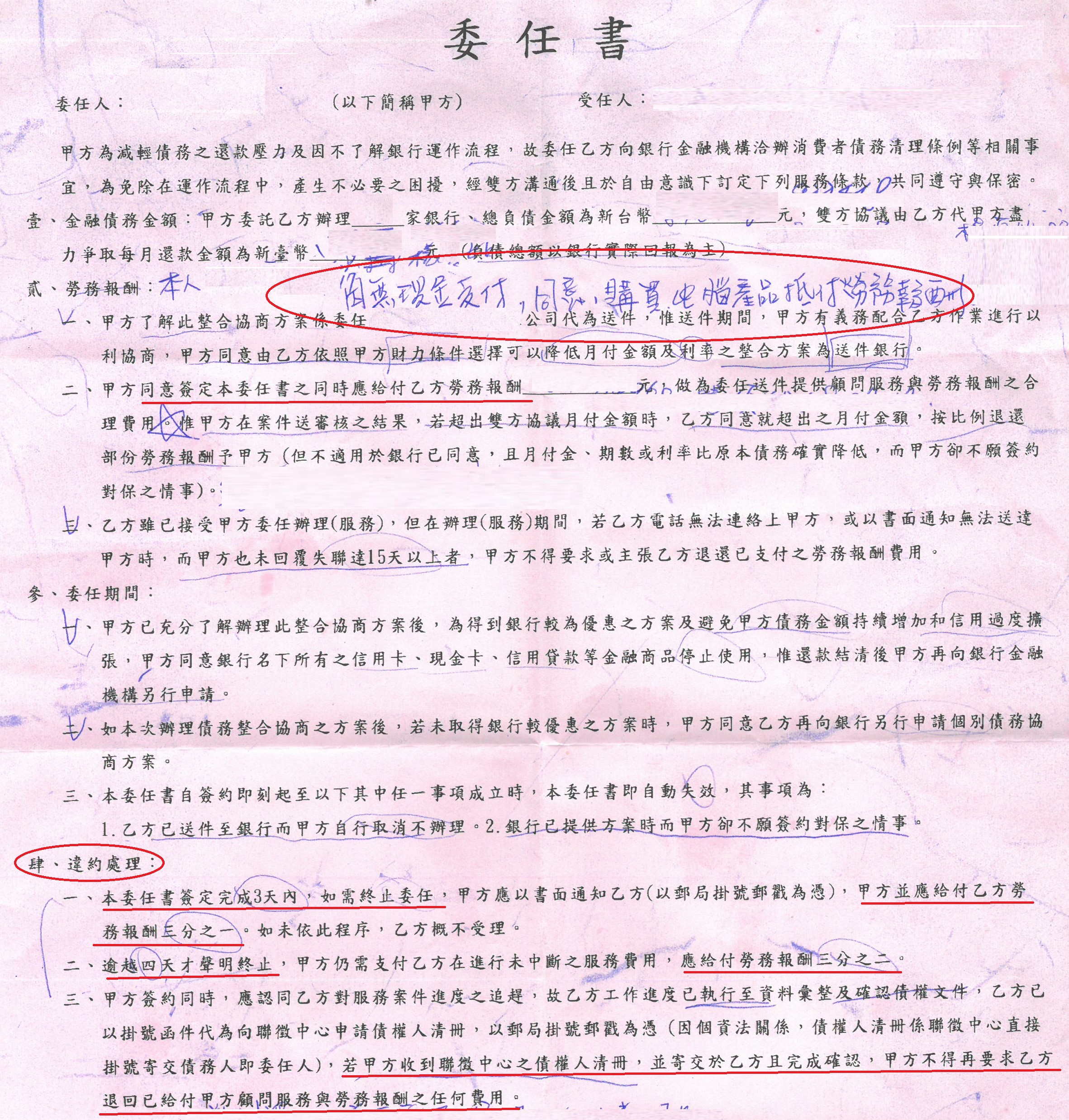

透過代辦不但無法獲得更好的條件,還會收取高額債務協商代辦費用,甚至有些不肖業者,會要求債務人以信用卡刷卡進行假交易(購買3C產品、禮券或線上點數等商品)來支付服務費,還可能因為不正常的刷卡消費紀錄,而影響銀行對申請案件的評估。

圖片來源:台中市政府網站

代辦合約對債務人不友善

針對委託代辦債務前置協商服務,目前沒有定型化契約應記載及不得記載事項規定,因此無法透過行政管制措施強制業者遵守,也沒有範本可供參考。而代辦業者自訂的合約,大多要求債務人先付清服務費,且不退還,解約甚至還可能面臨法律責任。

假債務託管真吸金

有些代辦業者會以「債務託管後暫時不用繳款,銀行不可催收」、「律師出面以最低折扣贖回債權」等訴求誤導民眾,在收了託管費後,代辦業者先煞有其事的幫你寄發「律師函」給債權銀行,但之後真的出面交涉的則是微乎其微;或者是要求債務人換電話、地址,讓銀行找不到人,宣稱債務託管一陣子後,再跟銀行以低於五折的條件來還清債務,拖愈久、代辦公司賺愈多。

破產沒重生還毀信用

有些代辦公司以「扶助協會」「法律關懷輔導」等字眼混淆民眾,誤導債務人向法院聲請更生或清算,收取高額債務協商代辦費用,反而導致債務問題更嚴重。甚至有代辦以「破產諮詢讓您重生」標語吸引債務人,但一旦申請更生或清算,不僅個人信用受影響,居住自由及基本生活都也可能會受到相當限制。

整合債務的方法

當你名下的債務(信用卡費、銀行貸款等)負擔愈來愈重,導致你的收入已經無法負荷時,可透過貸款代償、債務協商等方法來降低還款壓力。

前置協商與債務協商的差別

前置協商就是當你覺得欠款快繳不出來時,主動向銀行提出協商申請,那麼全部的債權金融機構就會根據你的償還能力,與你共同擬定一個可行的償債方案,以解決債務問題。

債務協商則是當你已經連續好幾期的欠款都遲繳,銀行就會主動找你談新的還款方案。但由於遲繳欠款也會影響你的信用評分,建議在知道自己可能繳不出貸款的時候,就主動先找銀行協商。

債務協商自己來最實在

一般債務前置協商程序有2種管道,「銀行協商」和「法院調解」。有銀行、農漁會等金融機構債務的債務人,可以直接向最大債權銀行申請協商,或上網搜尋「消費者債務清理條例前置協商查詢專區」,該網站由中華民國銀行公會創建的,可在上面查詢相關資訊。

但如果是有非金融機構的債務,恐怕就無法協商,建議可找法院或鄉、鎮、市、區調解委員會聲請調解,或透過財團法人法律扶助基金會申請免費的法律扶助,應避免以付費的方式委託債務整合代辦業者。

最後也再次提醒,想要申請貸款或償還貸款,自己處理最穩當,千萬不要相信代辦貸款公司所謂的「專業」以及誇大的廣告,這恐怕只會讓您多花冤枉錢。